Anlagechancen nutzen und auf Sicherheit vertrauen

Sie wollen von den Chancen der Kapitalmärkte profitieren und gleichzeitig nicht auf die Sicherheiten einer Rentenversicherung verzichten?

Mit einer fondsgebundenen Rentenversicherung von Zurich vereinen Sie die Vorteile renditestarker Investmentfonds mit dem Versicherungsschutz attraktiver Rentenversicherungen.

Mit klassichen Anlagen können Sie aktuell nicht mehr die notwendige Rendite erreichen, die Sie für Ihr Sparziel benötigen. Mit einer fondsgebundenen Rentenversicherung mit freier Fondsanlage können Sie die Renditechancen der Kapitalmärkte nutzen und sich gleichzeitig auf die Sicherheit der Versicherung verlassen.

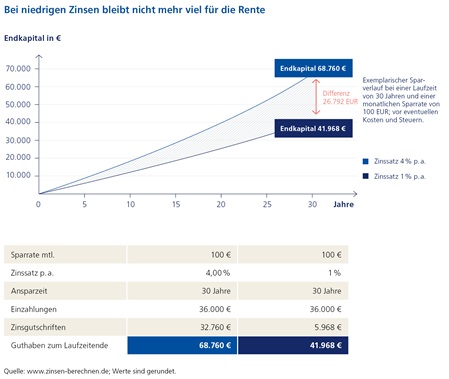

Viele Sparer erreichen heute ihr Vorsorgeziel nicht mehr

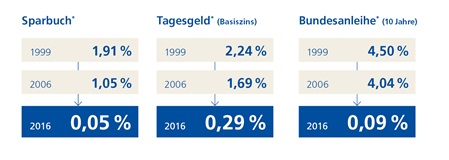

Jeder wünscht sich, im Alter finanziell geschützt zu leben. Doch die private Altersvorsorge ist aktuell für viele Anleger aufgrund des extrem niedrichen Zinsniveaus eine große Herausforderung. Früher legte man ein Sparbuch an oder investierte in sicher Bundesschatzbriefe.

Heute können sicherheitsorientierte Anlageformen wie Tagesgeldkonten und Bundesanleihen kaum noch Erträge erzielen. Anleger müssen entweder mehr Kapital in die Hand nehmen oder länger sparen, um ihr Vorsorgeziel zu erreichen.

Fondsgebundene Rentenversicherung mit freier Fondsanlage - Vorteile

- Hochwertige Fondsqualität, die dauerhaft durch den regelmäßig tagenden Zurich Fondsausschuss sichergestellt wird

- Breite Streuung der Anlage zur Reduzierung des Risikos möglich

- Gemanagte Fondsmodelle für alle, die Komfort und Expertise in der Anlage wünschen

- Vermögensstrukturierende Portfoliomodelle für alle, die eine Fondsempfehlung von Experten wünschen

- Breite Fondspalette für alle, die individuell die Fondsauswahl treffen möchten

- Hilfestellung bei der Bestimmung der persönlichen Risikoeignung und der Anlagepräferenzen

- Übernahme eines Langlebigkeitsrisikos durch Zurich (lebenslange Rentenzahlung)

- Möglichkeit der Hinterbliebenen-Absicherung

- Möglichkeit der Absicherung der Berufsunfähigkeit

- Einmalbeitrag möglich

- Flexible Auszahlungmöglichkeiten - Übertragung der Fondsanteile (abhängig von den gewählten Fonds)

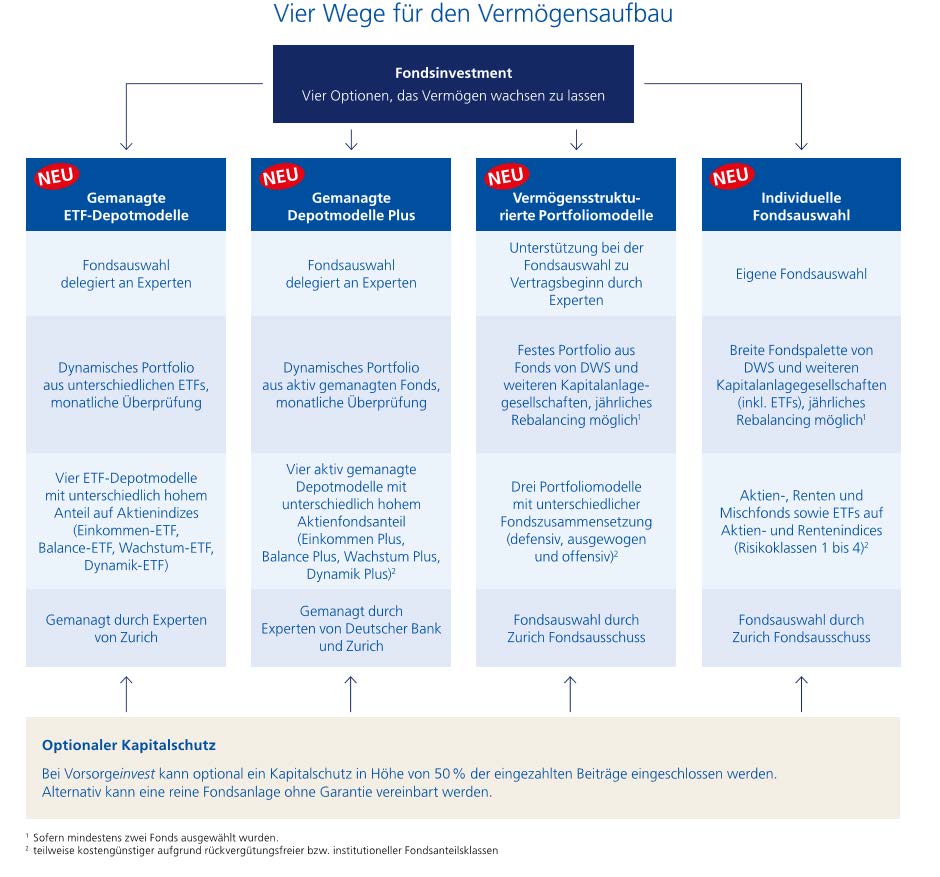

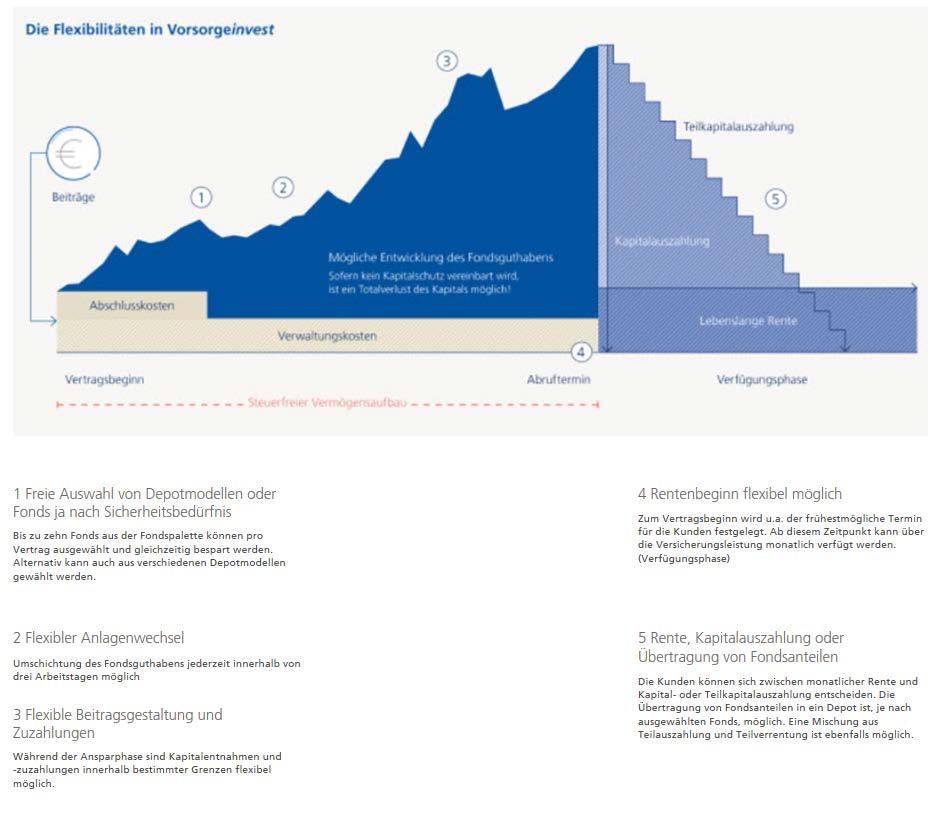

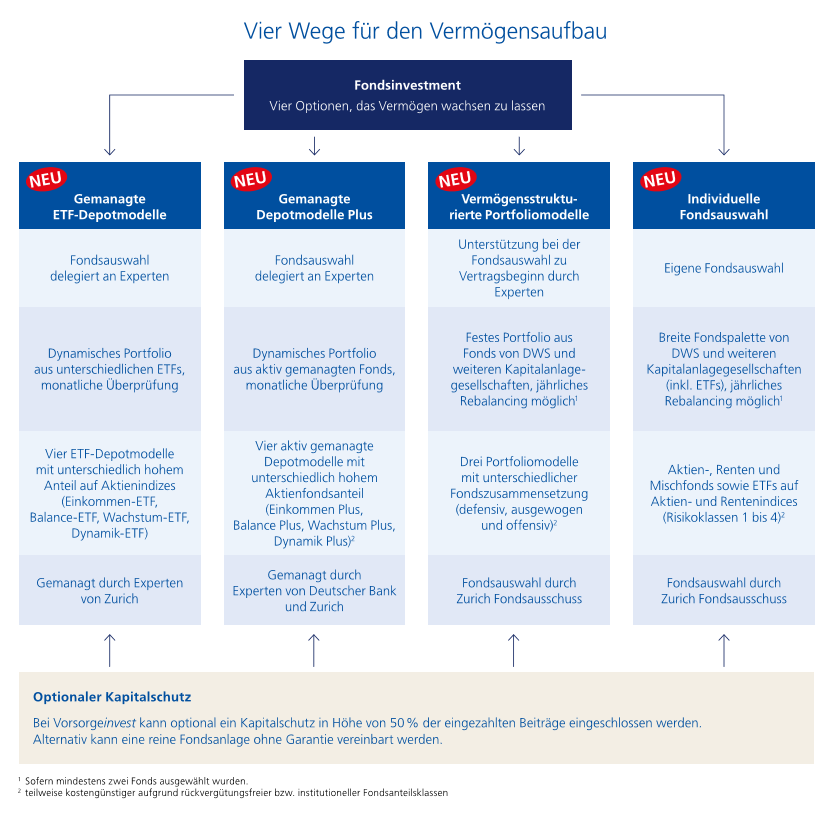

Mehr Kontrolle: Flexible Optionen für die Fondsanlage

Zurich bietet ihren Kunden die Möglichkeit, selbst zu bestimmen, wie ihre Beiträge investiert werden sollen. Dabei können sie wählen, ob sie die Anlage selbst in die Hand nehmen wollen oder ob sie die Anlage von Experten managen lassen möchten.

Von sicherheitsorientiert bis chancenorientiert – Zurich bietet viele ausgewählte Möglichkeiten

Das ausgewählte Fondsangebot bietet sowohl für sicherheitsorientierte als auch für risikobereitere Kunden eine vielfältige Auswahl an Einzelfonds als auch an gemanagten Depot- und Portfoliomodellen. Dabei stehen Aktien-, Misch- und Rentenfonds unterschiedlichster Branchen, Regionen und Risikoklassen zur Verfügung. Während der Laufzeit können die Modelle unkompliziert und kostenfrei gewechselt werden.

Sie können das Vermögen breit gestreut investieren

Bei der Wahl eines gemanagten Modells stehen den Anlegern mehrere Anlagearten offen. Überlässt der Kunde das Management der Fondsanlage den Fachexperten, so wird der Sparbeitrag in ein aktiv gemanagtes Depotmodell investiert. Alternativ kann ein Experte von Zurich dem Kunden einen Vorschlag für eine breit aufgestellte Fondsanlage unterbreiten. Hier gibt es die Möglichkeit, eins der drei Portfoliomodelle mit jährlichem Rebalancing zu wählen.

Mit Rebalancing wird die prozentuale Aufteilung des Vertragsguthabens der einzelnen Fonds auf die mit uns zuletzt vereinbarte Beitragsaufteilung zurückgesetzt. Dadurch wird das Risiko im Portfolio reduziert und Fondsgewinne gesichert.

Natürlich ist es während der Versicherungsdauer kostenfrei möglich, zwischen den Anlagearten (z. B. von Depotmodell zu vermögensstrukturiertem Portfolio) oder innerhalb der Anlageart (z. B. von Depotmodell Wachstum in Depotmodell Balance) zu wechseln.

Das bedarfsgerechte Fondsangebot – das Anlegerprofil entscheidet

Ob Depotmodell Balance, ausgewogenes Portfoliomodell oder direkte Auswahl von drei Aktienfonds – die bedarfsgerechte Fondsanlage ist von den Präferenzen und der Risikoneigung des Kunden abhängig. Vor der Fondsauswahl sollte daher das Anlegerprofil bestimmt werden.

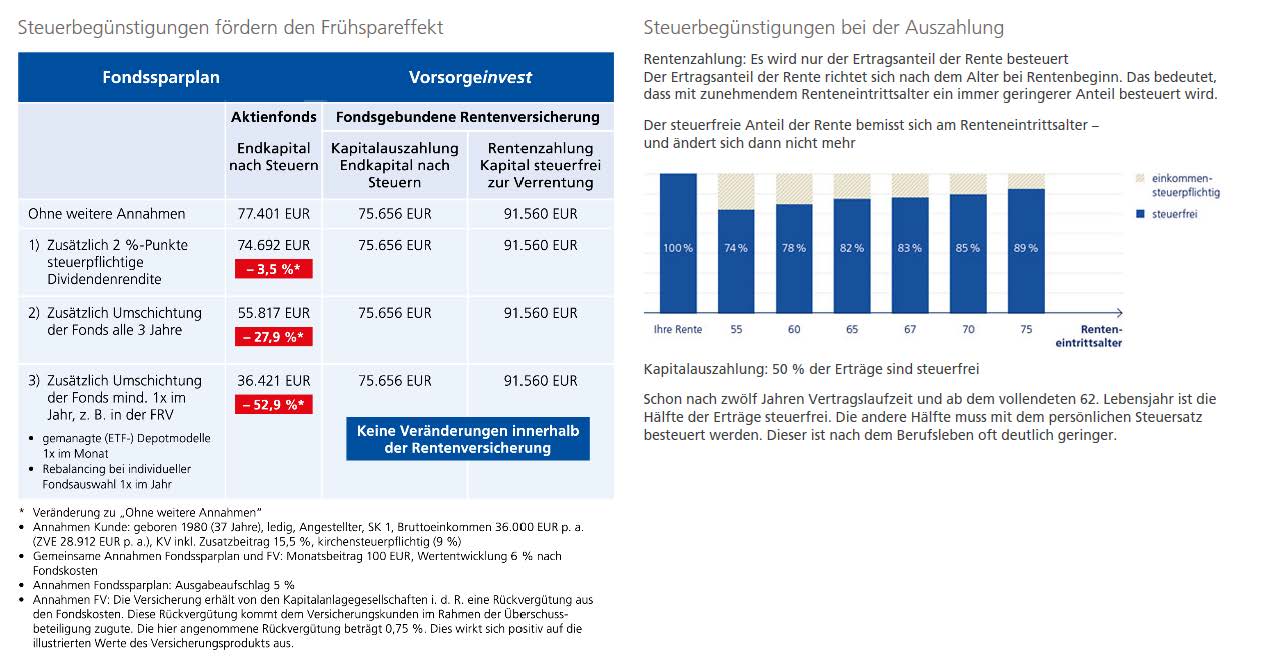

Mehr Steuerbegünstigungen: Keine Abgeltungssteuer und weniger Belastung in der Rente

In der Ansparphase einer Rentenversicherung fällt grundsätzlich keine Abgeltungsteuer an und Fonds können steuerfrei gewechselt werden. Das verstärkt den Frühspareffekt durch Zins und Zinseszins zusätzlich und erhöht damit Kapital und folglich auch die Rente. Erst in der Auszahlungsphase müssen die Erträge nachgelagert versteuert werden.

Mehr Flexibilität: Fondswechsel und Anpassung an veränderte Bedürfnisse

Die flexible Vertragsgestaltung erlaubt es, die Spar- und Rentenphase mitzugestalten. Die Kunden können dabei aus ausgewählten Fonds wählen, sie kostenfrei wechseln und Kapital flexibel zuführen oder entnehmen. Zudem kann zum Rentenbeginn gewählt werden, ob z. B. eine lebenslange Rente, eine einmalige Kapitalauszahlung oder eine Kombination aus beiden gewünscht wird.

Mehr Spielraum in der Ansparphase

Ob Haus, Familie oder Kinder – das Leben ist ständig im Wandel und bedarf manchmal etwas mehr Sicherheit. Mit Vorsorgeinvest können die Kunden je nach Sicherheitsbedürfnis ihre Fondsauswahl bis zu zwölf Mal pro Jahr tauschen – auch kurzfristig und völlig kostenfrei.

Auf Wunsch lebenslange Rente oder Kapitalauszahlung

Jeder hat unterschiedliche Vorstellungen von seiner Rentenzeit: sich endlich einen Wunsch erfüllen oder einfach sorgenfrei den Ruhestand genießen. Die verschiedenen Auszahlungs- varianten bieten für jeden die passende Möglichkeit.

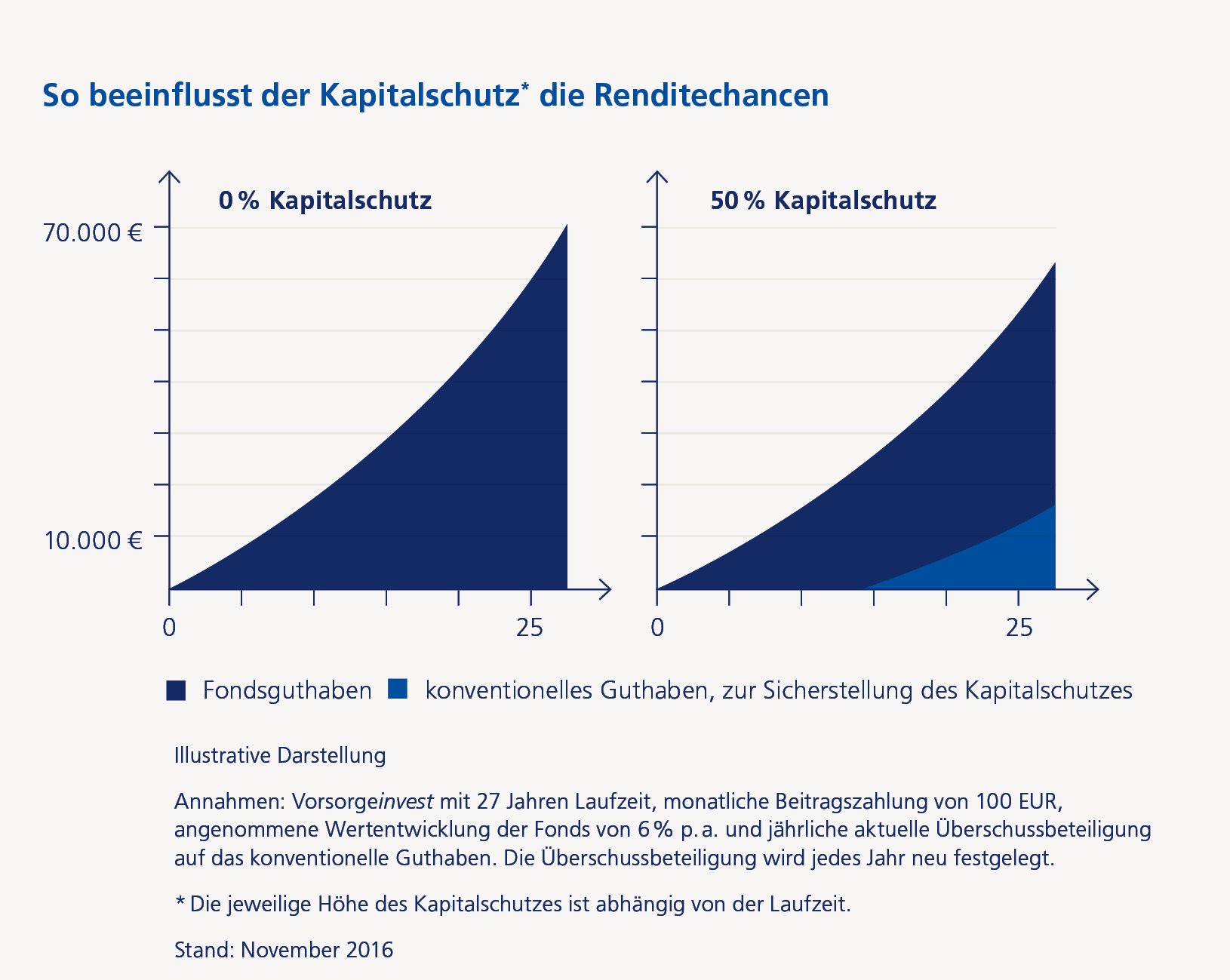

Mehr Sicherheit: Versicherungs- und Kapitalschutz

Nicht immer muss es das volle Risiko sein, um die Chancen der Kapitalmärkte auszunutzen. Wenn mehr Sicherheit gewünscht wird, bietet Vorsorgeinvest zu Vertragsbeginn die Möglichkeit, das Kapital, sich selbst sowie Angehörige abzusichern.

Eingezahlte Beiträge absichern mit dem optionalen Kapitalschutz

Mit dem Kapitalschutz kann bestimmt werden, welcher Anteil der Beiträge zum Rentenbeginn vorliegen soll. Gewählt werden kann ein Kapitalschutz in Höhe von 0 % oder 50 %. Um den Kaptialschutz in Höhe von 50 % zu gewährleisten, wird ein Teil der Beiträge im Zurich Sicherungsvermöglich investiert.

Eine Rentenversicherung zahlt ein Leben lang und bietet Schutz für Hinterbliebene oder bei Berufsunfähigkeit

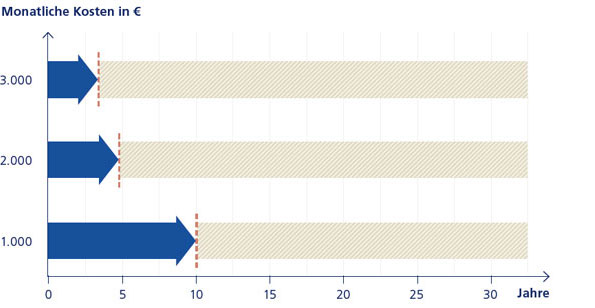

Wie lange reichen 100.000 EUR?

Ein langes Leben absichern mit einer monatlichen Rente aus einer Rentenversicherung

Mit Weitsicht und Ausdauer kann ein Kapitalpolster für einen finanziell sorgenfreien Ruhestand angespart werden. Wenn beispielsweise 100.000 EUR für die Rente angespart wurden, um sich davon monatlich 1.000 EUR Rente selbst auszuzahlen, reicht das Geld nur rund zehn Jahre. Wer mit 67 in Rente geht, dem droht mit 75 Jahren die Armut – gerade dann, wenn z. B. mehr finanzieller Spielraum für Pflege und Betreuung nötig ist. Eine 100-prozentige Sicherheit bietet nur eine lebenslange Rente aus einer Versicherung.

Optional wählbar:

- Todesfallschutz

Für den Todesfall können die Anleger ihre Hinterbliebenen finanziell absichern. - Berufsunfähigkeitsschutz (BU-Schutz)

Die BU-Option sichert die Altersvorsorge im Fall einer Berufsunfähigkeit ab. Aus diesem Grund lohnt sich der Abschluss einer Berufsunfähigkeits-Zusatzversicherung (BUZ) mit Beitragsbefreiung der Hauptversicherung und zusätzlicher Berufsunfähigkeitsrente.

Investieren Sie in die Ausbildung, Studium oder die Rente Ihres Kindes, Enkels oder Patenkindes.

Mit Juniorinvest können Sie heute schon für die Ausbildung und Rente Ihres Kindes, Enkels oder Patenkindes sparen. Eine höhere Lebenserwartung und der Rückgang der Geburten führen dazu, dass immer weniger Berufstätige immer mehr Rentner finanzieren müssen. Damit Ihr Schützling seinen Lebensstandard im Alter erhalten kann, ist es wichtig, privat vorzusorgen.

Juniorinvest gibt es in zwei Varianten: Juniorinvest Ausbildung und Juniorinvest Rente.

Vorteile

- Monatsbeiträge und Vermögensaufbau ab 25 Euro

- Einmalbeitrag möglich

- Zuzahlung und Entnahme während der Ansparphase

- Steuerbegünstigung - keine Abgeltungssteuer während der Laufzeit

- Partizipation an den Kapitalmärkten

So können Sie den Grundstein für eine gute Ausbildung und Zukunft legen

Ein finanzieller Grundstock, auf dem ein Kind seine Zukunft aufbauen kann, ist sehr wichtig. Und nicht nur Familie und Freunde können bei dessen Aufbau helfen, sondern auch der Staat: Nutzen Sie doch einfach einen Teil des Kindergeldes und legen Sie es für die Ausbildung des Sprösslings an. Alternativ bietet Juniorinvest Ihnen auch die Möglichkeit, mit einem einmaligen Anlagebetrag vorzusorgen.

Juniorinvest Ausbildung

Schutz und Vorsorge für den Start ins Leben: Eine finanzielle Vorsorge kann zu besseren Bildungsmöglichkeiten des Kindes beitragen. Juniorinvest Ausbildung kann Schutz und Vorsorge für den Start ins Leben bieten.

Vorteile

- Finanzierung einer umfassenden Ausbildung

- Sparen schobn mit kleinen Beiträgen

- Anlage des Kindergeldes

- Auszahlung ohne Einkommensteuer möglich: Wenn bei der Auszahlung alle steuerpflichtigen Einkünfte unter den Freibeträgen liegen, fällt keine Einkommensteuer an.

Allerdings können sich die Einkünfte auf die Mitversicherung des Kindes in der gesetzlichen Krankenversicherung der Eltern auswirken.

Schutzoption

Schutz im Todesfall der Eltern: Die Juniorinvest Ausbildung bietet bei Abschluss durch Vater oder Mutter die Möglichkeit, einen Todesfallschutz für ein Elternteil zu integrieren.

Juniorinvest Rente

Mit Juniorinvest Rente können Sie von einem langfristigen Vermögensaufbau profitieren. Zudem kann der Vertrag im Erwachsenenalter vom Kind weitergeführt werden.

Vorteile

- Grundstock für die Altersvorsorge des Kindes legen

- Zuzahlungen möglich, z. B. bei Geldgeschenken von Verwandten und Freunden

- Entnahme während der Ansparphase möglich, z. B. für die Hochzeit

- Vertragsübernahme durch das Kind möglich: Sobald das Kind auf eigenen Beinen steht, heißt es: Verantwortung übernehmen. Juniorinvest kann im Erwachsenenalter vom Kind übernommen werden und für die Zukunftsvorsorge weiterbespart werden.

Wählen Sie aus verschiedenen Fondsstrategien Ihre persönliche Kindervorsorge

Zurich bietet Ihnen die Möglichkeit, selbst zu bestimmen, wie Ihre Beiträge investiert werden sollen. Dabei können Sie wählen, ob Sie die Anlage selbst in die Hand nehmen wollen oder bo Sie ihre Anlage von Experten managen lassen möchten.

Von sicherheitsorientiert bis chancenorientiert - Zurich bietet viele ausgewählte Möglichkeiten

Das ausgewählte Fondsangebot bietet sowohl für sicherheitsorientierte als auch für risikobereitere Kunden eine vielfältige Auswahl an Einzelfonds als auch an gemanagten Depot- und Portfoliomodellen. Dabei stehen Aktien-, Misch- und Rentenfonds (inklusive ETFs) unterschiedlichster Branchen, Regionen und Risikoklassen mit besonders günstigen Fondsanteilsklassen, zur Verfügung. Während der Laufzeit können die Modelle unkompliziert und kostenfrei gewechselt werden. Vor der Fondsauswahl sollten Sie das Anlegerprofil von unseren Experten bestimmen lassen.

Juniorinvest in Kombination mit Berufsunfähigkeits-Zusatzversicherung

Auch Ihre Arbeitskraft braucht Sicherheit

Mit Ihrer Arbeitskraft sichern Sie Ihre Existenz. Daher bietet Ihnen Juniorinvest die Möglichkeit, in Ihren Vertrag eine Berunfsunfähigkeits-Zusatzversicherung (BUZ) für den Fall Ihres Arbeitskraftverlusts einzuschließen. Bei Berufsunfähigkeit garantiert die Beitragsbefreiung die Fortzahlung des Vertrags für Ihr Kind. Eine Berufsunfähigkeitsrente sorgt dafür, dass Sie ein regelmäßiges Einkommen erhalten und damit Ihren Lebensstandard aufrechterhalten können.

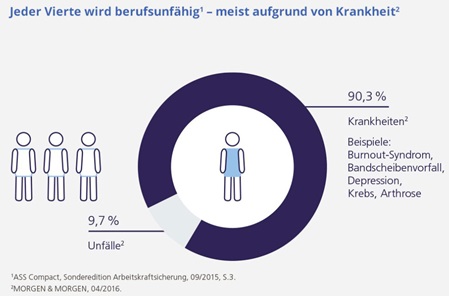

Jeder 4. wird berufsunfähig

Menschen in vermeintlich ungefährlichen Berufen unterschätzen häufig das Risiko, berufsunfähig zu werden. Doch es trifft durchschnittlich jeden Vierten. Die häufigsten Ursachen sind psychische Erkrankungen und Erkrankungen des Skelett- und Bewegungsapparats.

Tipp: Kombinieren Sie Juniorinvest mit einer Berufsunfähigkeits-Zusatzversicherung

Sichern Sie sich gegen die finanziellen Folgen des Verlusts Ihrer Arbeitskraft und für den Fall des Ablebens des Versorgers ab. Mit einer Berufsunfähigkeits- Zusatzversicherung sind die Beitragszahlungen zu Juniorinvest gesichert, bis das Versorgungsziel erreicht ist. Zudem besteht die Möglichkeit einer monatlichen Rentenzahlung, um den Lebensstandard im Fall der Fälle halten zu können. Dieser Schutz empfiehlt sich bei Juniorinvest Ausbildung und Juniorinvest Rente.

Freibeträge und Steuerbegünstigungen

Nutzen Sie das Kindergeld, Freibeträge und mögliche Steuerbegünstigungen

Beim Aufbau eines finanziellen Grundstocks für das Kind kann Sie der Staat unterstützen: z. B. mithilfe des Kindergeldes, durch Schenkungsfreibeträge zur Vermögensübertragung oder auch in Form von möglichen Steuerbegünstigungen.

1.Kindergeld

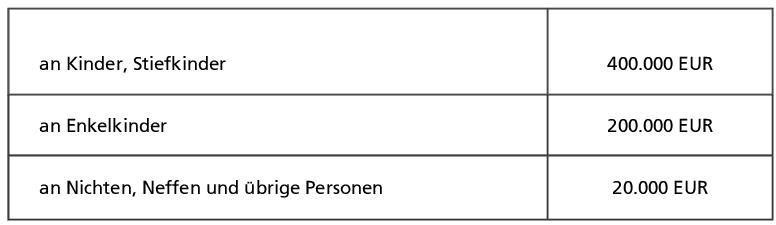

2. Schenkungsfreibeträge

Die Freibeträge der Schenkungssteuer können alle 10 Jahre neu in voller Höhe genutzt werden. So kann der jüngeren Generation bereits zu Lebzeiten ein beachtliches Vermögen übertragen werden.

3. Mögliche Steuerbegünstigungen

Bei Juniorinvest fällt während der Ansparphase keine Abgeltungsteuer an. Dies kann sich langfristig positiv auf die Vermögensentwicklung auswirken. Am Ende der Laufzeit muss bei Wahl einer lebenslangen Rente in der Rentenphase nur der sogenannte Ertragsanteil versteuert werden. Jedoch ist der Steuersatz häufig deutlich geringer als im Berufsleben. Bei einer Kapitalauszahlung muss der Ertrag unter bestimmten Voraussetzungen nur zur Hälfte versteuert werden.

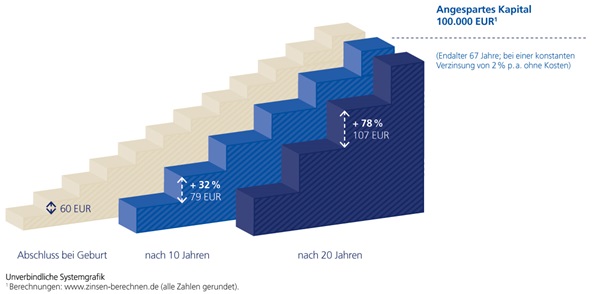

Der Frühspareffekt: Früher anfangen kann sich lohnen

Durch Zins und Zinseszins wird der Frühspareffekt verstärkt. Beginnen Sie beispielsweise zehn Jahre früher mit dem Sparen, können Sie das Auszahlungsziel mit kleineren Beiträgen erreichen. So kann die Zukunftsvorsorge kontinuierlich wachsen.

Mit der fondsgebundenen Rentenversicherung Zurich Vorsorgeflex verbinden Sie Liquidität mit Kapitalaufbau, beispielsweise für Ihre Altersvorsorge, und investieren nach Wunsch in einen bedarfsgerechten Mix aus sicheren und chancenreichen Anlagen.

Vorteile

- kurzfristige Kapitalanlage bei einer Versicherungsdauer schon ab fünf Jahren möglich

- optimale Vermögensaufteilung durch Investment in zwei verschiedene Anlagetöpfe: Liquiditätsreserve und Basis-Anlage

- hohe Flexibilität durch monatliche Umschichtungen, Kapitalentnahmen ohne Storno-Abschlag und Zuzahlungen

- auf Wunsch mit Todesfallschutz

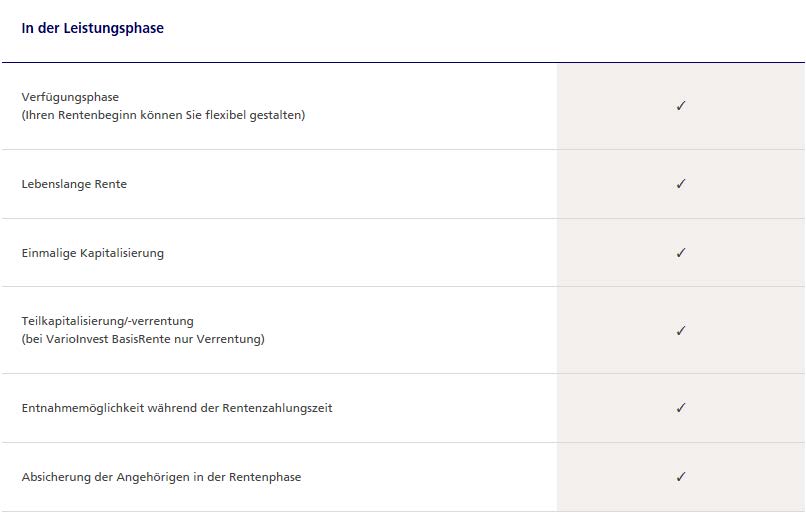

- Leistung zum Abruftermin flexibel wählbar: lebenslange Rente, Kapitalzahlung oder Mix aus beidem

- bei Rentenbezug: Sicherheit durch garantierten Rentenfaktor

- Steuervorteile einer fondsgebundenen Rentenversicherung

Für wen ist Zurich Vorsorgeflex interessant?

Wenn Ihr Ruhestand näher rückt und Sie einen größeren Kapitalbetrag kurz- bis mittelfristig anlegen wollen, ist guter Rat wertvoll: Schließlich möchten Sie Ihr Vermögen für einen überschaubaren Zeitraum sicher und ausgewogen investieren – und dennoch im Bedarfsfall frei darüber verfügen können. Damit Sie zum einen unterschiedliche Sparziele erreichen und zum anderen ganz flexibel mit Ihrem Kapital tun können, was Sie möchten und wann Sie möchten.

Unsere Lösung für Ihre Anforderungen heißt Zurich Vorsorgeflex

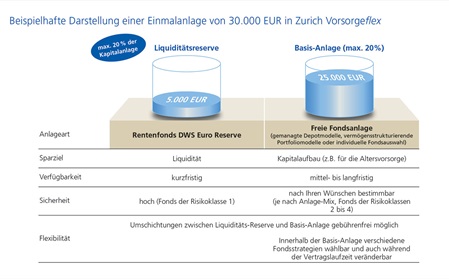

Mit der fondsgebundenen Rentenversicherung Zurich Vorsorgeflex verbinden Sie Liquidität mit Kapitalaufbau (z. B. für Ihre Altersvorsorge) und investieren ganz nach Wunsch in einen bedarfsgerechten Mix aus sicheren und chancenreichen Anlagen. Statt Ihr Kapital auf mehrere Verträge zu verteilen, ist es mit Zurich Vorsorgeflex breit angelegt – für Sie ganz einfach und bequem.

Bedarfsgerechter Anlage-Mix

Mit Zurich Vorsorgeflex investieren Sie Ihr Kapital sinnvoll und strukturiert mit nur einem Produkt. Bei der Aufteilung Ihres Einmalbetrags richten wir uns nach Ihren individuellen Anlagepräferenzen.

Ein Vertrag - unterschiedliche Anlageziele

Mit Zurich Vorsorgeflex können Sie durch die Anlage in zwei Anlagetöpfen Ihre Sparziele, Verfügbarkeit und Sicherheit optimal mixen. Dabei unterliegen die zur Auswahl zur Verfügung stehenden Anlagen einer regelmäßigen Überprüfung.

Sofern Anlageinnovationen (z. B. neue Fonds) verfügbar sind, können Sie auch davon profitieren.

Liquiditätsreserve

Die Liquiditätsreserve besteht aus dem geldmarktnahen Rentenfonds DWS Euro Reserve. Diese sehr sichere Anlage garantiert die kurzfristige Verfügbarkeit Ihres Kapitals. So können Sie auch unvorhergesehene Ausgaben schnell begleichen.

Da der Ertrag in der Liquiditätsreserve gering ist, empfehlen wir eine maximale Anlage von 20 % des Einmalbetrags. Sofern Sie diesen Anlagetopf besparen möchten, bestimmt Ihr Versicherungspartner gern mit Ihnen die optimale Liquidität Ihrer Vermögensanlage.

Basis-Anlage

Sie können, je nach Präferenz und Risikoneigung, aus drei Fondsstrategien die für Sie passende auswählen

- Gemanagte Depotmodelle: Ideal für alle, die den Aufbau ihres Altersvorsorgevermögens in die Hände von Experten legen wollen.

- Vermögensstrukturierende Portfoliomodelle: Ideal für alle , die für den Aufbau ihres Altersvorsorgevermögens eine Expertenempfehlung wünschen. Jährliches Rebalancing ist möglich.

- Individuelle Fondsanlage: Ideal für alle, die selbst bestimmen wollen, durch welche Fonds ihr Altersvorsorgevermögen wachsen soll. Jährliche Rebalancing ist möglich.

Bei der individuellen Fondsanlage wählen Sie mehrere Investmentfonds aus einer breiten Fondspalette unterschiedlicher Fonds- und Risikoklassen aus. Dabei sollten Sie die Anlage über mehrere Anlageklassen streuen, um zusätzlich Risiko zu reduzieren. Auf Anfrage erhalten Sie von uns jederzeit gerne eine Übersicht mit allen wählbaren Fonds.

Innerhalb der individuellen Fondsanlage stellt Zurich drei Portfolios zur Auswahl. Hier werden Fonds so zusammengestellt, dass sie den Anlagepräferenzen von sicherheitsorientierten (defensives Portfolio), chancenorientierten (ausgewogenes Portfolio) oder renditeorientierten Kunden (offensives Portfolio) entsprechen. Ihr Zurich Versicherungspartner bestimmt gerne gemeinsam mit Ihnen Ihr bedarfsgerechtes Anlegerprofil.

Bei der gemanagten Fondsanlage haben Sie die Wahl zwischen den vier Depotmodellen Einkommen, Balance, Wachstum oder Dynamik jeweils mit unterschiedlichen Chance- und Risikoprofilen.

Mit der Basis-Anlage investieren Sie Kapital mittel- bis langfristig und können Renditechancen am Kapitalmarkt nutzen. Gern ist Ihr Versicherungspartner bei der Bestimmung Ihrer persönlichen Anlagepräferenzen behilflich.

Flexible Vertragsgestaltung

Sie entscheiden, was am besten zu Ihnen passt

Sie haben die Wahl - entscheiden Sie selbst, was am besten zu Ihnen passt.

Zurich Vorsorgeflex können Sie ganz individuell nach Ihrem Wünschen gestalten. Viele Entscheidungen können Sie während der Vertragslaufzeit ändern. So bleiben Sie beweglich und behalten das Ruder immer in der Hand.

Flexible Umschichtungen

Obwohl Sie nur in ein Produkt investieren, bleiben Sie in Ihrem Handlungsspielraum flexibel. Sie können monatlich zwischen beiden Anlagetöpfen und innerhalb der Basis-Anlage umschichten. Umschichtungen zwischen der Basis-Anlage und der Fondsumschichtungen sowie innerhalb der Basis-Anlage sind kostenlos und nicht von der Abgeltungssteuer betroffen. Dieses ist insbesondere ein Vorteil bei Wahl einer individuellen Fondsanlage mit jährlichen Rebalancing, da in der Rentenversicherung die jährliche Gewinnsicherung nicht der Steuer unterliegt. Diese führen wir innerhalb von drei Arbeitstagen nach Antrageingang aus.

Flexible Kapitalentnahmen

Benötigen Sie kurzfristig Kapital, können Sie es jederzeit entnehmen, ohne dass dafür Gebühren anfallen. Dabei bestimmen Sie selbst, aus welchem Anlagetopf und in welcher Höhe das Geld entnommen werden soll.

Flexible Zuzahlungen

Natürlich können Sie auch jederzeit Zuzahlungen vornehmen, z. B. bei Ablauf einer Lebensversicherung oder eines Festgeldes.

Todesfallschutz mit Steuervorteil

Um Ihre Hinterbliebenen abzusichern, können Sie auf Wunsch bis zu 100 % des Einmalbetrags als garantierte Mindesttodesfallsumme vereinbaren. Bei Tod der versicherten Person unterliegt die Todesfallleistung nicht der Einkommenssteuer.

Flexible Leistung im Erlebensfall

Zum vereinbarten Rentenbeginn erhalten Sie eine lebenslange Rente. Alternativ können Sie sich das Kapital auszahlen oder die Fondsanteile übertragen lassen. Ebenso ist eine Mischung aus Rente und Kapitalauszahlung möglich.

Zusätzliche Vorteile bei Rentenzahlung

Wählen Sie eine lebenslange Rente, sichern wir Ihnen bereits bei Vertragsabschluss einen garantierten Rentenfaktor zum vereinbarten Rentenbeginn zu. Das gibt Ihnen noch mehr Planungssicherheit für Ihre Altersversorgung. Zudem unterliegt die monatliche Rente nur der günstigeren Ertragsanteilsbesteuerung.

Kurze Versicherungsdauer

Zurich Vorsorgeflex können Sie schon für eine Versicherungsdauer ab fünf Jahren abschließen.

Sicherheit steht für Sie an erster Stelle? Möchten Sie außerdem Ihre Renditechancen nutzen? Bei der Altersvorsorge mit VarioInvest Rente steckt Ihr Geld immer in der passenden Anlage. Das ist bequem und schafft Sicherheit.

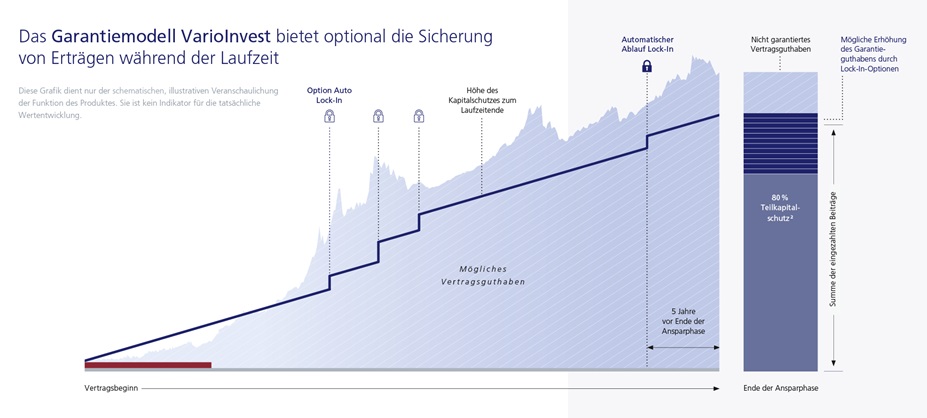

So funktioniert das Garantiemodell VarioInvest

Basis des Garantiemodells VarioInvest sind Fonds, die in Unternehmensanleihen investieren:

Hier werden 45 % des Vertragsguthabens angelegt, um die Wirtschaftskraft solider Unternehmen zu nutzen. Dieser Anteil ist grundsätzlich stabil, kann jedoch je nach Marktsituation angepasst werden.

Der übrige Teil der Vertragsguthabens wird zwischen Fondsanlagen in Staatsanleihen und einem aktienorientierten Fonds aufgeteilt. Diese Aufteilung wird börsentäglich durch ein gemanagtes Anlagemodell überprüft.

Je nach Vertragskonstellation kann der Anteil an Staatsanleihen bzw. Aktien auf bis zu 55 % des Vertragsguthabens ansteigen – der Anteil der jeweils anderen Anlagekomponente sinkt in diesen Fällen auf bis zu 0 %.

Fondsanlage in Aktien

- Partizipation an der Entwicklung der Kapitalmärkte

- Langfristige Dividendenzahlungen ausgewählter Unternehmen

Fondsanlage in Staatsanleihe

- Zusätzliche Sicherheit durch Beimischung von Staatsanleihen

- Investition in ausgewählte EU-Staatsanleihen

- Für sehr kurze Restlaufzeiten kann eine Anlage in geldmarktnahen Fonds erfolgen

Fondsanlage in Unternehmenanleihen

- Investition in erfolgreiche Unternehmen mit solider Bonität

- Durch Anlage in Unternehmensanleihen werden regelmäßige und stabile Zinszahlungen angestrebt

Schutz und Renditemöglichkeiten

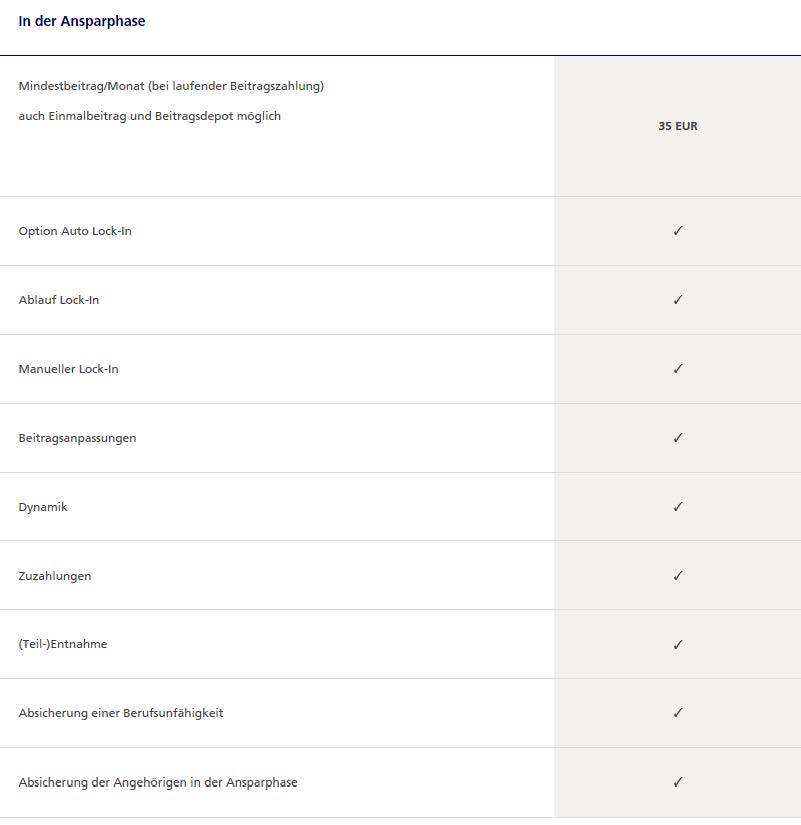

Option Auto Lock-In

Der Auto Lock-In sichert etwaige Erträge automatisch und erhöht das Garantieguthaben:

Liegt das Vertragsguthaben mindestens 20 % über den bisher eingezahlten Beiträgen (inklusive Zuzahlungen und bisheriger Erhöhungen durch Lock-In- Optionen), so erhöht die Hälfte der Erträge das Garantieguthaben zum Ende der Ansparphase.

Der Auto Lock-In kann zu Vertragsbeginn oder jederzeit während der Laufzeit aktiviert bzw. deaktiviert werden. In den letzten fünf Jahren vor dem Ende der Ansparphase wird der Auto Lock-In durch den Ablauf Lock-In abgelöst.

Manueller Lock-In

Unabhängig von den automatischen Sicherungsmechanismen können Sie einmal pro Jahr - frühestens ab dem sechsten Versicherungsjahr - einen manuellen Lock-In beantragen.

Ablauf Lock-In

Zusätzlich sichert der Ablauf Lock-In in den letzten fünf Jahren vor dem Ende der Ansparphase automatisch etwaige Erträge. Seine Funktionsweise ist mit dem Auto Lock-In identisch. Der Ablauf Lock-In ist automatisch eingeschlossen.

Auf den Punkt gebracht

- Ihr VarioInvest- Portfolio wird börsentäglich überprüft und bei Bedarf angepasst

- Die Lock-In-Optionen ermöglichen die Sicherung von Erträgen zum Ende der Ansparphase

- Durch den Teilkaptialschutz sind 80 % Ihrer Beiträge zum Ende der Ansparphase geschützt

Ihre Vorteile auf einen Blick

Flexibilität

- Lebenslange Rente, Kaptialauszahlung oder Teilkapitalisierung/-verrentung möglich

- Beitragspausen, Zuzahlungen und Entnahmen möglich

- Einmalbeitrag möglich

- Rentenbeginn flexibel wählbar

Schutz

- Teilkapitalschutz von 80 % der eingezahlten Beiträge

- Zusätzliche Lock-In-Optionen

- Rentengarantiezeit: Mindestlaufzeit für Rentenzahlungen zugesichert

- Hinterbliebenenabsicherung möglich

- Berufsunfähigkeitsschutz möglich

Wissenswertes zu VarioInvest Rente

Wer steht hinter dem Kapitalschutz?

VarioInvest ist ein Produkt der Zurich Deutscher Herold Lebensversicherung AG (ZDHL). Die Zusage des (Teil-)Kapitalschutzes zum Ende der Ansparphase übernimmt die Deutscher Herold AG (DHAG). Diese ist die Holding-Gesellschaft für das Lebensversicherungsgeschäft der Zurich in Deutschland und Teil der Zurich Gruppe Deutschland.

Die DHAG garantiert der Zurich Deutscher Herold Lebensversicherung AG ( ZDHL) den ( Teil-)Kapitalschutz zum Ende der Ansparphase. Die ZDHL wird den Anspruch auf diese Leistung bei der DHAG geltend machen.

Gut bewertet

Das Produkt „VarioInvest Rente“ erhielt im Rating Komfort die Note „FFF“ für „hervorragend“. Franke und Bornberg bewertete dabei die Qualität und Kundenorientierung des Produktes auf Basis der Analyse der Versicherungsbedingungen und Anträge.